Flex Finance FlexFinance stellt Data - Marts bereit, welche Daten zur Steuerung des Kreditrisikos beinhalten. Diese Daten werden gemäß BCBS (= Basel Committee on Banking Supervision) benötigt, um damit die Anforderung an die Eigenkapitaldeckung zu definieren.

Die Berechnung des Kreditrisikos gemäss gemäß BCBS überschneidet sich in vielen Fällen mit der Berechnung der Risikovorsorge gemäss gemäß IFRS.

In den Data - Marts finden sie Sie alle Daten sowohl zur Differenzierung der Finanzprodukte und Kontrahenten als auch alle benötigen Einzelbestandteile wie sie fürs Reporting oder die Steuerung des Kreditrisikos benötigt werden.

- Kalkulatorische Ergebniswerte

- RWA (Risk-weighted assets)

- PD (Probability of Default)

- LgD (Loss Given Default)

- CF (Conversion Factor) Produkte mit Ziehungsrisiko

- FX Haircut

- Maturity Mismatch

- Hc(coll)/Hc(claim) Sicherheiten- oder Forderungshaircut

- Korrelation

Flex Finance FlexFinance ermöglicht die parallele Berechnung nach verschiedenen regulatorischer regulatorischen Ansätzen (Standard-, IRB, CAD-Approach), ; deren Verwendung fürs für das Meldewesen muss allerdings vom jeweiligen nationalen Recht zugelassen sein.

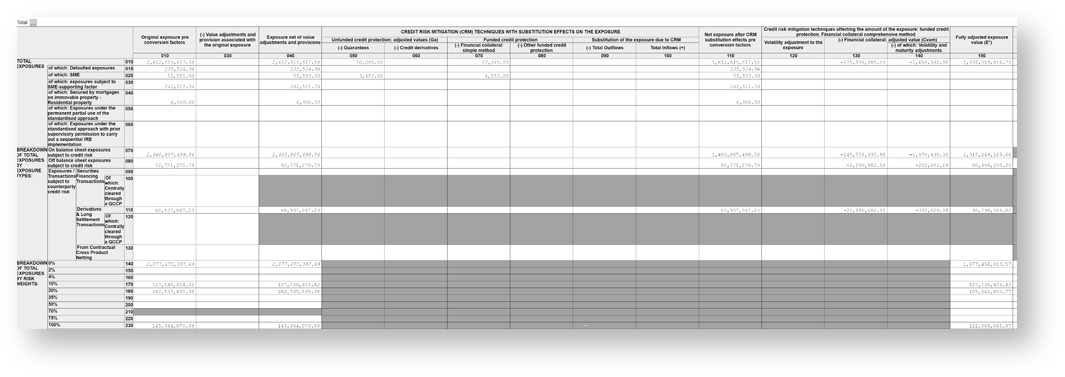

Hier ein Bespiel Beispiel für einen Kreditrisikoreport in Flex Finance FlexFinance basierend auf diesen Data - Marts:

Für solche in FlexFinance definierte Reports stehen ausserdem folgende Standardfunktionen zur Verfügung:

- umfangreiche Umfangreiche Drilldownmöglichkeiten

- Vergleichsmöglichkeit des Reports für unterschiedliches Buchungstage

- den Den Nachweis der Regel je Reportinginhalt und

- eine Eine manuelle Editierung verbunden mit Konsitenzprüfung