Die Collective Impairment Workbench ist eine modulare Lösung, die probability „probability-weighted Expected Credit Losses (pwECL)“ in Übereinstimmung mit GAAP-spezifischen und regulatorischen Anforderungen berechnet.

Für IFRS9 IFRS 9 beinhaltet dies die Berechnung von 12-Monats-ECLs für Stufe 1 sowie von Lifetime-ECLs für Vermögenswerte, die der Stufe 2 zugeordnet sind.

Die Workbench bietet eine browserbasierte Benutzeroberfläche , um Masterszenarien zu entwerfen, Sätze makroökonomischer Parameter bestimmten Modellen zuzuordnen, Simulationsläufe durchzuführen, PDs zu kalibrieren uswund folgende Funktionen:

- Definition von Masterszenarien, in denen das komplette Setup sowie die verwendeten Ausfallinformationen und makroökonomischen Parameter konfiguriert werden

- Zuordnung von makroökonomischen Parametern zu bestimmten Modellen und deren Kalibirierung

- Simulationsläufe für die Berechnung von erwarteten Kreditverlusten, PD und LGD

- Drilldown und Breakdown von Ergebniswerten

- Berechnung der zukünftig erwarteten, wahrscheinlichkeitsgewichteten Kreditverluste.

Die Collective Impairment Workbench kann als integriertes Modul in eine mit Jabatix Finance Components erstellte einer FlexFinance End-to-End-Lösung oder als eigenständige Lösung eingesetzt werden.

In beiden Umsetzungsszenarien müssen Szenarien werden Geschäfte mit ähnlichen Kreditrisikomerkmalen zunächst in Segmente gruppiert und (je nach Verschlechterung der Kreditqualität) einer der drei Impairment-Phasen Stufen zugeordnet werden.

Berechnung der erwarteten Kreditverluste (ECL)

Die Prozesskette der Collective Impairment Workbench ist in verschiedenen Schritten aufgebaut. Jeder Schritt hat eine klar definierte Ein-/Ausgabeschnittstelle. Der modulare Ansatz sieht für jeden Schritt verschiedene alternative Module vor. Abhängig von den verfügbaren Daten und dem Umfang kann ein Finanzinstitut für jeden Schritt das passende Modul auswählen, das eine große Anzahl von vordefinierten Modellen umfasst. Diese Modelle sind unter anderem auf die Bedürfnisse der Geschäftsarten (z. B. Kredite, Zusagen, Garantien) ausgerichtet.

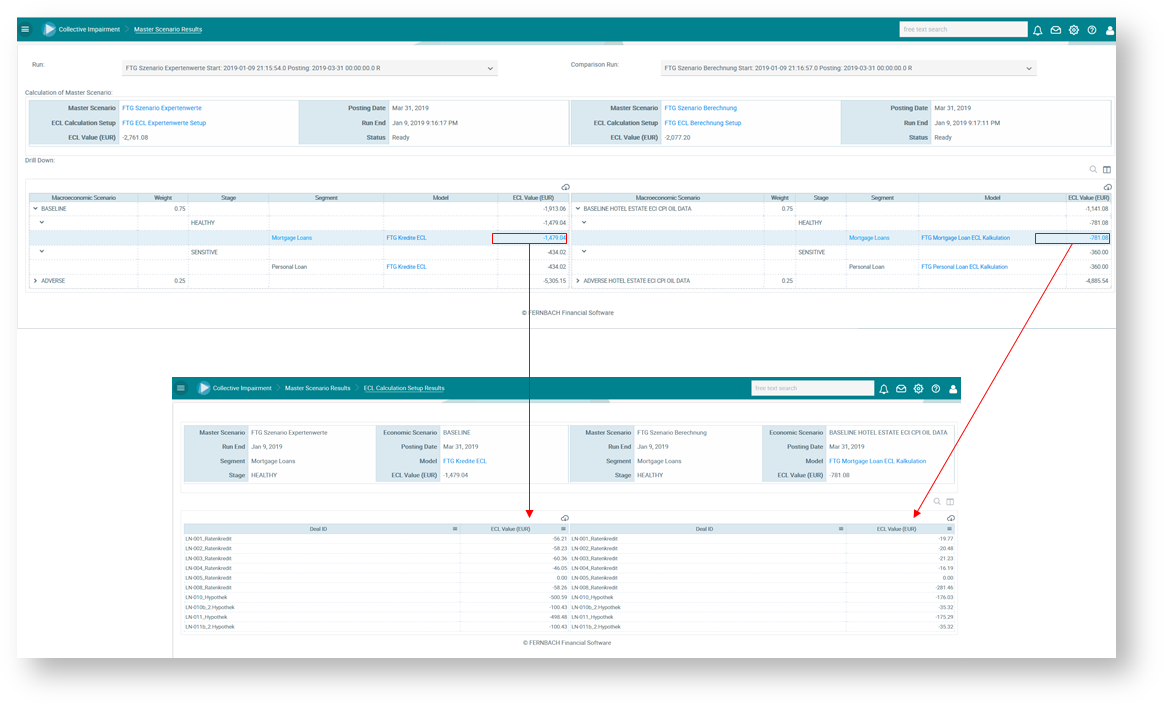

Simulation und Drilldown

Das Modul „Collective Impairment Workbench“ unterstützt die

- Berechnung der vorausschauenden, wahrscheinlichkeitsgewichteten erwarteten Kreditverluste.

- Definition und Pflege von Berechnungsmodellen, Masterszenarien unter Berücksichtigung wahrscheinlichkeitsgewichteter ökonomischer Szenarien

Es unterstützt auch die Workbench“ unterstützt die Simulation und den Vergleich alternativer Modelle und Szenarien sowie die Verfolgung der Nachweis der berechneten Ergebnisse der ECLExpected Credit Loss-Berechnung auf Einzelgeschäftsebene und Segmentebene für Audit- und Analysezwecke.

DiagrammAbbildung: Vergleich von simulierten Ergebnissen und Ergebnissen in der „Produktion“ inklusive Drilldown von einer Impairment-Phase und Segment bis hinunter zur ECL auf Einzelgeschäftsebene.(Für Details lesen Sie bitte mehr im Handbuch: Kollektive Werkbank für Wertminderungen.)zum Expected Credit Loss auf Einzelgeschäftsebene.