...

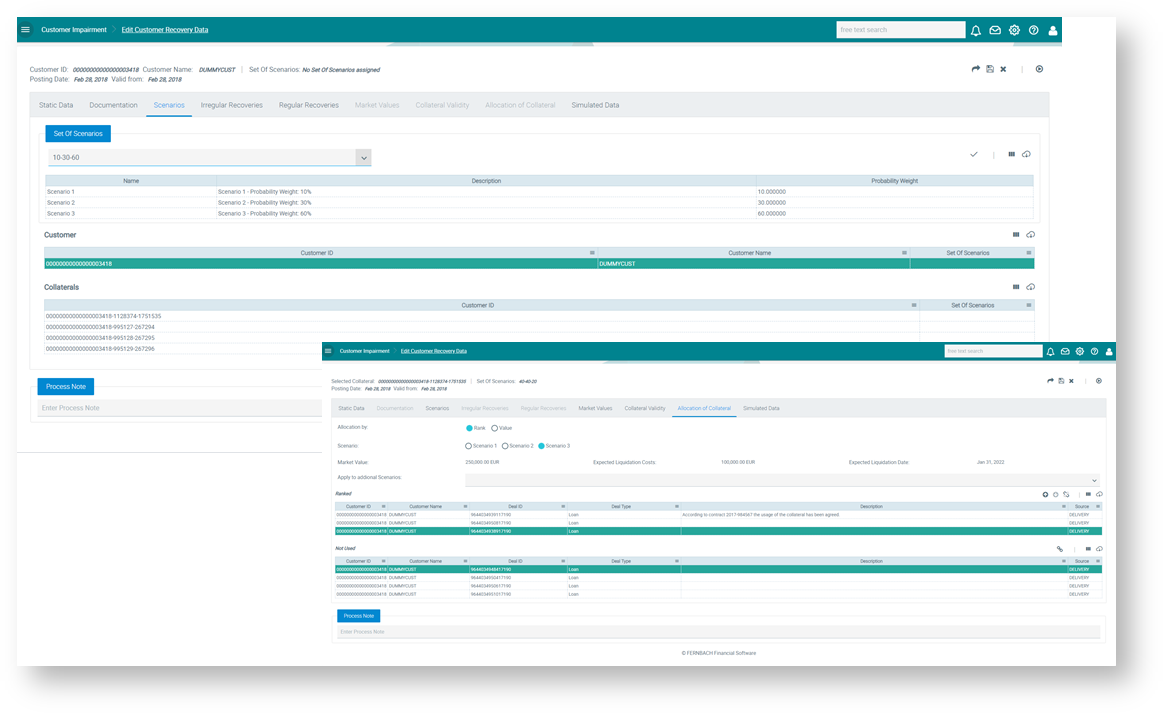

- Marktwert

Für Sicherheiten können Marktwerte gepflegt werden. Der Marktwert einer Sicherheit kann durch automatische Abschläge oder durch Einzelwerte angepasst werden, die von einem Benutzer manuell erfasst und zugeordnet werden. Zuweisung

Der Gesamtbetrag der Sicherheiten kann einem einzelnen Geschäft zugeordnet werden oder Anteile einer Sicherheit können mehreren finanziellen Vermögenswerten zugeordnet werden. Diese Vermögenswerte können zu genau einem einzelnen Kunden oder zu mehreren Kunden derselben wirtschaftlichen Einheit gehören.

Für die Berechnung der Einzelwertberichtigung kann die Zuordnung einer Sicherheit durch manuell erfasste Einzelwerte oder durch Rangordnung der Geschäfte erfolgen. Der Rang kann manuell oder automatisch einem Geschäft zugeordnet werden.

Sicherheiten in FX können mit einem variablen oder einem festen Devisenkurs zugeordnet werden.

Abbildung: Sicherheiten, Szenarien und Sicherheitenzuordnung

- Simulation

FlexFinance unterstützt die Simulation der Risikovorsorge für verschiedene Szenarien der Sicherheitenallokation, so dass die Auswirkungen der Sicherheitenvalidität und der Zuordnung zu den Einzelrisikovorsorgen vor der endgültigen Genehmigung und vor der Berücksichtigung in der Finanzbuchhaltung analysiert werden können.

- Sicherheiten bei der ECLExpected Credit Loss-Berechnung

FlexFinance berücksichtigt Sicherheiten bei derECLExpected Credit Loss-Berechnung nach statistischen Methoden in Stufe 1 und 2 sowie nicht signifikante Geschäfte, die der Stufe 3 zugeordnet sind

ECLExpected Credit Loss-Berechnung unter Verwendung individueller Recovery-Cashflows für signifikante Transaktionen der Stufe 3

Sicherheiten passen den EAD auf Einzelgeschäftsebene an.

- Für Details zur Berechnung der Stufen 1 und 2 wird auf Impairment IFRS 9 Stufen 1 und 2 verwiesen.

- Für Stufe 3, nicht-signifikante Geschäfte in einem pauschalspezifischen Ansatz, muss in der Collective Impairment Workbench ein ECLExpected Credit Loss-Modell definiert werden, das die ECL die Expected Credit Loss auf Basis eines angepassten EAD berechnet.

- Für wesentliche Geschäfte der Stufe 3 in einem bestimmten Provisionsansatz sind Sicherheiten neben anderen Wiederherstellungsarten eine Quelle für Wiederherstellungs-Cashflows. Diese Wiederherstellungs-Cashflows werden diskontiert und mit dem Gesamtexposure verglichen.

- Für Details zur Berechnung für Stufe 3 wird auf Impairment IFRS 9 Stage 3 verwiesen.

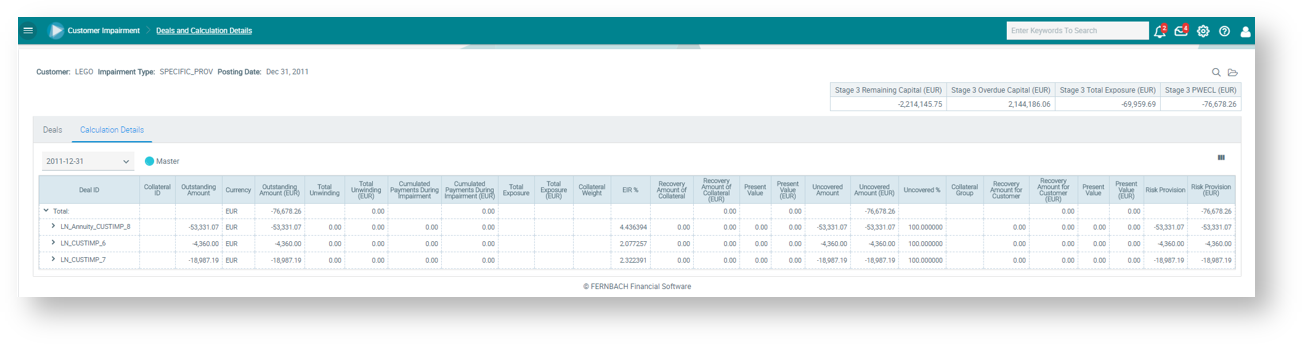

Die folgende Abbildung zeigt die Risikovorsorge für einen Kunden für jedes einzelne Geschäft, den ausstehenden Betrag, die tatsächliche Abwicklung, den für die Diskontierung verwendeten EIR usw. sowie die Summe auf Kundenebene.

Die verschiedenen Szenarien führen zu einem wahrscheinlichkeitsgewichteten ECL wahrscheinlichkeitsgewichteten Expected Credit Loss für signifikante Transaktionen der Stufe 3.

Abbildung: ECLExpected Credit Loss-Berechnungsergebnisse auf Einzelgeschäftsebene für spezifische Rückstellungen